С 2023 года учет имущества казны публично – правовых образований будет вестись в соответствии с требованиями, установленными новым федеральным стандартом.

В июле текущего года, Минфин России приказом от 15.06.2021 № 84н утвердил федеральный стандарт бухгалтерского учета государственных финансов «Государственная (муниципальная) казна». Начало действия документа - 26 июля 2021 года.

Данный стандарт был разработан и утвержден в соответствии с Программой разработки федеральных стандартов бухгалтерского учета на 2020-2023 годы, утвержденной Приказом Минфина России от 22.05.2020 № 89н, с целью обеспечения единства системы требований к бюджетному учету активов Российской Федерации, субъектов Российской Федерации и муниципальных образований. Применять стандарт «Государственная (муниципальная) казна» нужно будет при ведении бюджетного учета, начиная с 1 января 2023 года, и составлении бюджетной отчетности, начиная с отчетности за 2023 год.

Как ранее был организован учет казенного имущества, что нового в учете имущества казны сегодня, какие положения останутся прежними, а какие изменятся, рассмотрим в настоящей статье.

Согласно нормам, установленным в ст. ст. 214, 215 Гражданского Кодекса Российской Федерации, средства соответствующего бюджета и имущество, не закрепленное за государственными (муниципальными) предприятиями и учреждениями, составляют казну соответствующего публично – правового образования:

- казну Российской Федерации;

- казну субъектов Российской Федерации;

- муниципальную казну.

Новации законодательства распространяются на имущественную казну, классифицируемую в бюджетном учете, как нефинансовые активы.

Из истории вопроса.

Фактически объекты казны появились в учете публично – правовых образований в процессе разграничения государственной собственности страны на государственную собственность Российской Федерации (федеральную собственность), государственную собственность субъектов Российской Федерации и муниципальную собственность, в 90х годах прошлого столетия. В Гражданском Кодексе Российской Федерации, вступившем в силу 1 января 1995 года, в ст. 214, 215 были четко определены понятия государственной и муниципальной собственности.

Имущество казны всех уровней учитывалось в реестрах имущества публично правовых образований, которые вели уполномоченные органами власти структурные подразделения - министерства, комитеты, департаменты, отделы по управлению имуществом. В бюджетном учете имущество казны публично – правовых образований, как объект учета, было выделено намного позже, в 2006 году, в соответствии с Приказом Минфина РФ от 10.02.2006 № 25н «Об утверждении Инструкции по бюджетному учету». Инструкцией по бюджетному учету в разделе «Нефинансовые активы» счет «Основные средства» был предназначен для учета объектов основных средств, а также для учета имущества казны Российской Федерации, субъектов Российской Федерации, муниципальных образований, без какой либо детализации. С развитием законодательства в стране совершенствовалась и система бюджетного учета.

Требования о необходимости балансового учета имущества казны были определены в Бюджетном послании Президента Российской Федерации от 23 июня 2008 года "О бюджетной политике в 2009 - 2011 годах", где одной из основных задач было признание необходимости обеспечить полноценный учет имущества казны, его отражение в финансовой отчетности публично-правовых образований.

Приказом Минфина России от 30.12.2008 № 148н «Об утверждении Инструкции по бюджетному учету» для учета казны был выделен отдельный счет «Нефинансовые активы имущества казны», который предназначался для учета объектов имущества казны публично – правовых образований в разрезе материальных основных фондов, нематериальных основных фондов, непроизведенных активов и материальных запасов. При этом объекты имущества в составе казны отражались в бюджетном учете в стоимостном выражении, без ведения инвентарного и аналитического учета объектов.

Аналитический учет объектов имущества осуществлялся в структуре, установленной для ведения реестра государственного (муниципального) имущества соответствующего публично-правового образования. Порядок ведения аналитического учета имущества казны устанавливался соответствующим финансовым органом.

Определенная ясность и структурность в системе учета объектов имущества казны были внесены Инструкцией № 157н[1] и Инструкцией № 162н[2], по которым и ведется учет объектов имущества, составляющих государственную казну Российской Федерации, субъектов Российской Федерации и муниципальную казну муниципальных образований, в настоящее время.

Что же меняется в учете казны с применением нового стандарта? Рассмотрим основные моменты учета имущества казны отраженные в стандарте «Государственная (муниципальная) казна».

Признание и оценка нефинансовых активов имущества казны

В новом стандарте четко определены группы объектов имущества, учитываемые в казне. Учет объектов имущества государственной (муниципальной) казны организуется в целях:

- обеспечения своевременного и оперативного отражения изменений в составе и характеристиках;

- проведения анализа использования имущества;

- контроля за сохранностью и использованием имущества по целевому назначению.

Основные группы учета определенные новым стандартом «Государственная (муниципальная) казна» показаны на рисунке 1.

Рисунок 1. Основные группы учета нефинансовых активов, определенные в стандарте «Государственная (муниципальная) казна»

Стоит отметить, что основные группы нефинансовых активов имущества казны, выделяемые для целей бюджетного учета, определенные в стандарте «Государственная (муниципальная) казна», полностью соответствуют аналитическому коду группы синтетического счета 50 «Нефинансовые активы, составляющие казну» Единого плана счетов бухгалтерского учета для органов власти и учреждений, утвержденного Приказом Минфина России от 01.12.2010 № 157н.

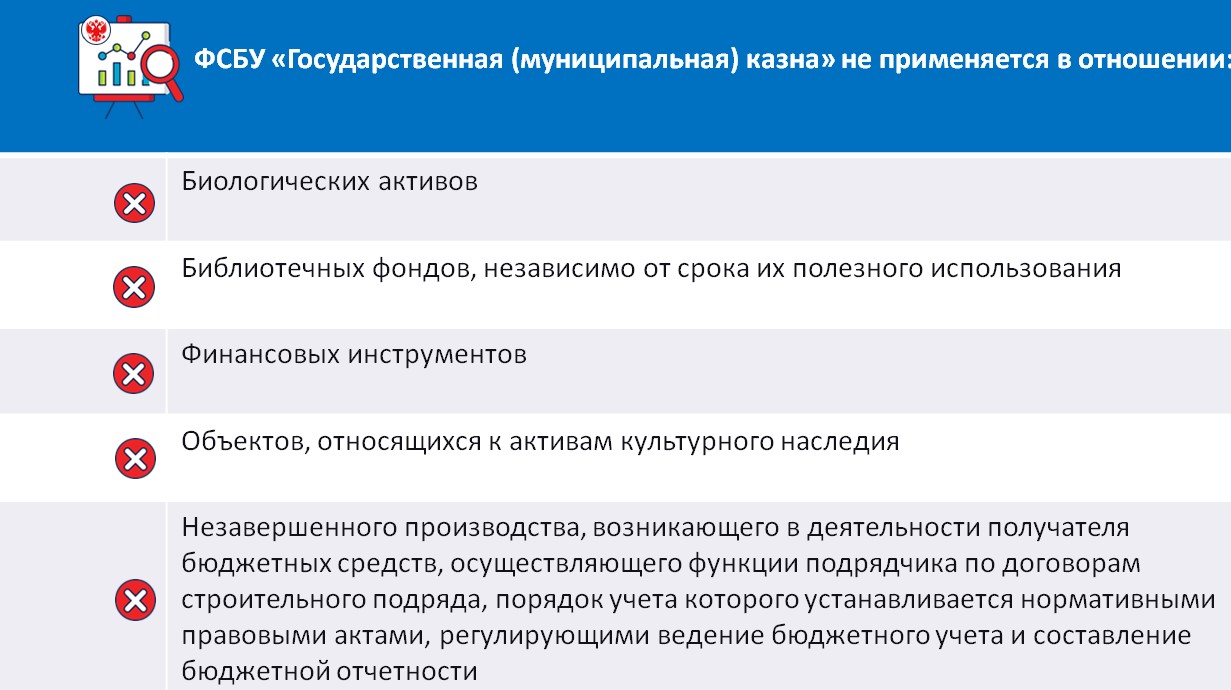

Новым стандартом «Государственная (муниципальная) казна» определены нефинансовые активы, в отношении которых данный стандарт не применяется. Перечень их представлен на рисунке 2.

Рисунок 2. Нефинансовые активы, в отношении которых стандарт «Государственная (муниципальная) казна» не применяется

Новое в аналитическом учете имущества казны

В соответствии с новым стандартом, порядок ведения аналитического учета по объектам имущества казны теперь будет устанавливаться не документом, принимаемым финансовым органом соответствующего публично-правового образования, а документом учетной политики органа государственной (муниципальной) власти, осуществляющего полномочия и функции собственника в отношении публичного имущества:

- в части федерального имущества – документом учетной политики Федерального агентства по управлению государственным имуществом (Росимуществом);

- в части имущества субъектов Российской Федерации, имущества муниципалитетов – документом учетной политики соответствующих комитетов, департаментов, отделов по управлению государственным имуществом субъектов Российской Федерации или администрациями муниципалитетов.

Периодичность отражения в бюджетном учете операций с объектами казны, как и прежде, будет устанавливаться финансовым органом соответствующего бюджета, но не реже чем на отчетную дату.

Новым стандартом установлено, что на каждую отчетную дату объекты имущества казны будут отражаться по балансовой стоимости в отношении установленных групп: недвижимого и движимого имущества, нематериальных активов, непроизведенных активов и материальных запасов.

|

ВАЖНО! Данные бюджетного учета об объектах, составляющих государственную (муниципальную) казну, на отчетную дату должны быть обязательно сопоставимы с данными реестра государственного (муниципального) имущества. |

Согласно переходным положениям стандарта «Государственная (муниципальная) казна», при его первом применении в 2023 году, объекты учета, подлежащие отражению на соответствующих балансовых счетах, ранее не признававшиеся таковыми в составе нефинансовых активов имущества казны или отражавшиеся на забалансовом учете, нужно будет признать в учете на соответствующих балансовых счетах по их первоначальной стоимости. При необходимости нужно будет произвести их реклассификацию или переоценку.

Амортизация нефинансовых активов имущества казны

В новом стандарте прежними останутся правила амортизации имущества казны и основания принятия в казну и выбытия имущества из состава казны.

На объекты нефинансовых активов с даты их включения в состав государственной (муниципальной) казны амортизация не начисляется.

Расчет и единовременное начисление суммы амортизации за период нахождения объекта в составе нефинансовых активов имущества казны осуществляется при вовлечении объекта в хозяйственный оборот, в частности, передачи объектов казны в аренду, безвозмездное пользование, постоянное (бессрочное) пользование, оперативное управление.

Начисление амортизации по объектам казны, находящимся в концессии, осуществляется уполномоченным субъектом учета в соответствии с положениями федерального стандарта бухгалтерского учета для организаций государственного сектора «Концессионные соглашения»[3].

Признание нефинансовых активов имущества казны в бюджетном учете прекращается в случае выбытия по следующим основаниям:

а) принятия собственником имущества решения о списании государственного (муниципального) имущества;

б) при передаче в соответствии с договором (аренды, имущественного найма, безвозмездного пользования), в случае, если у получателя такого имущества возникает объект бюджетного учета нефинансовых активов.

в) при передаче другой организации бюджетной сферы в оперативное управление или хозяйственное ведение;

г) при передаче в результате реализации (приватизация, продажа, обмен);

д) по иным основаниям в результате хищений, недостач, потерь, гибели или уничтожения имущества.

Раскрытие информации о нефинансовых активах имущества казны в бюджетной отчетности

Согласно протоколу от 01.07.2016 № 3 Совета по стандартам бухгалтерского учета, созданного при Минфине России, федеральные стандарты бухгалтерского учета имеют единообразную структуру[4]. Как и каждый федеральный стандарт бюджетной отчетности, стандарт «Государственная (муниципальная) казна» содержит требования о раскрытии информации. По каждой группе нефинансовых активов имущества казны в бюджетной отчетности будет раскрываться следующая информация:

- используемые методы определения сроков полезного использования;

- сумма балансовой стоимости, а также сумма накопленной амортизации;

- используемые методы начисления амортизации;

- сверка остаточной стоимости на начало и на конец периода, раскрывающая:

- сумму стоимости поступивших объектов казны с отдельным раскрытием сумм поступлений:

- в результате приобретения (создания) объектов нефинансовых активов имущества казны,

- получения объектов от собственника (учредителя), иной организации бюджетной сферы,

- в результате увеличений балансовой стоимости нефинансовых активов имущества казны, в результате реклассификации;

- сумму стоимости выбывших объектов казны с отдельным раскрытием сумм выбытий:

- в результате передачи объектов имущества, учитываемых в составе нефинансовых активов имущества казны, собственнику (учредителю), иной организации бюджетной сферы, а также в результате реклассификации;

- суммы начисленной амортизации по объектам казны, для которых Стандарт предусматривает начисление амортизации, суммы накопленной амортизации на отчетную дату;

- первоначальную, балансовую и переоцененную стоимость объектов казны, отчуждаемых не в пользу организаций бюджетной сферы.

В заключение можно отметить, что новым федеральным стандартом «Государственная (муниципальная) казна» определены единые требования к бюджетному учету имущества казны и отражению этой информации в бюджетной отчетности. Как видно из обзора данного документа, большинство его положений совпадает с уже существующими нормами, установленными в Инструкции № 157н и Инструкции № 162н. Важной новацией является сопоставимость в учете. Теперь бюджетный учет объектов казны, должны быть обязательно сопоставим с данными реестра государственного (муниципального) имущества.

Новый стандарт с 2023 года будет обязателен для применения в органах государственной власти, органах местного самоуправления, а также в учреждениях, созданных органами власти, уполномоченными на управление и распоряжение имуществом публично – правового образования, либо выполняющим полномочия концендента, учредителя управления имуществом публично-правового образования. Органам власти, осуществляющим полномочия и функции собственников в отношении публичного имущества, необходимо будет в документах учетной политики отразить порядок ведения аналитического учета по объектам имущества казны, соответствующего публично – правового образования.

По всем вопросам, связанным с разработкой (экспертизой) нормативных правовых актов, регулирующих вопросы учета государственного и муниципального имущества, а также по вопросам информатизации процессов управления и распоряжения публичным имуществом Вы можете обращаться к специалистам Компании БФТ:

question@bftcom.com

+7 (495) 784-70-00

[1] Приказ Минфина России от 01.12.2010 № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению»

[2] Приказ Минфина России от 06.12.2010 № 162н «Об утверждении Плана счетов бюджетного учета и Инструкции по его применению»

[3] Приказ Минфина России от 29.06.2018 № 146н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Концессионные соглашения»

[4] Примерная структура федерального стандарта бухгалтерского учета одобрена Советом по стандартам бухгалтерского учета 01.07.2016 г., протокол № 3, раздел II

в неделю

с новыми публикациями